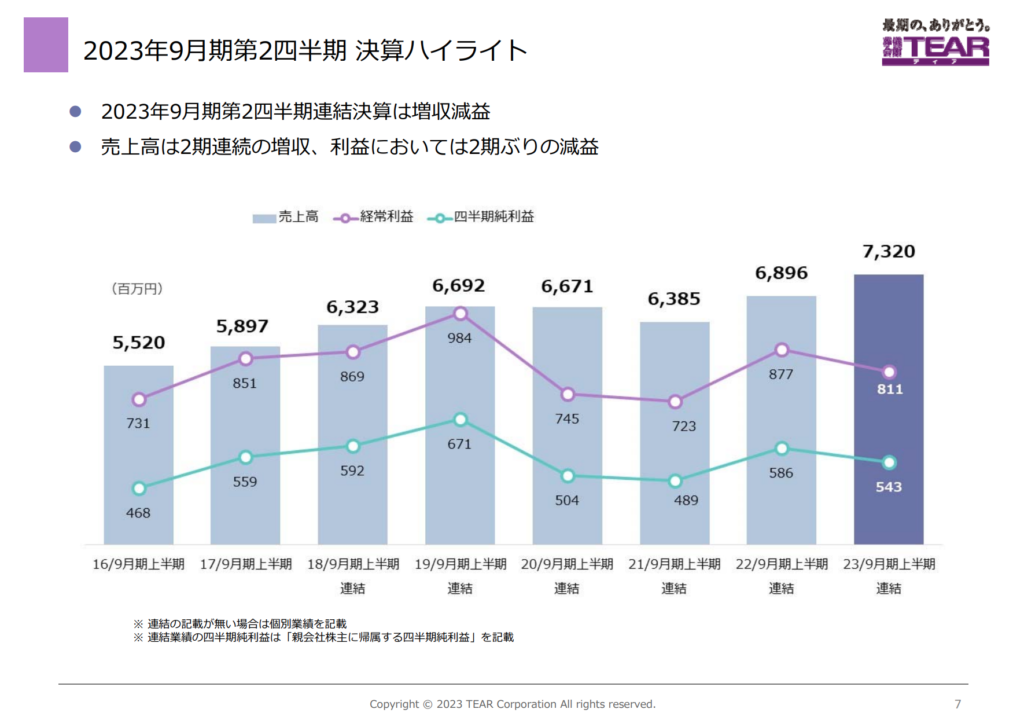

ティア<2485>は、5月12日に2023年9月期の第2四半期(22年10月1日〜23年3月31日)の決算を発表し、売上高73億2000万円(前期比+6.2%)、営業利益8億1500万円(同△7.7%)、経常利益8億1100万円(同△7.4%)、四半期純利益5億4300万円(同△7.4%)でした。

ここからはティアの23年9月期第2四半期の決算内容を解説していきます。

ティアの事業内容(23年9月期第2四半期)

株式会社ティアは、「ティア」というブランドで葬儀を展開する葬儀会社です。

23年9月期第2四半期時点で、直営の葬儀会館は77店舗、葬儀の相談サロンは10店舗、FCの葬儀会館は50店舗となっており、前年同期比で+9店舗となっています。

ティアは「ティアの会」と呼ばれる会員を抱えており、23年9月期第2四半期時点で484,621人います。

「株式会社ティア」の経営状況の全体的な概要については、以下のようにまとめられます。

- 第27期(2022年10月1日から2023年3月31日まで)の第2四半期連結累計期間の売上高は約7,320百万円、経常利益は約811百万円、親会社株主に帰属する四半期(当期)純利益は約543百万円でした。

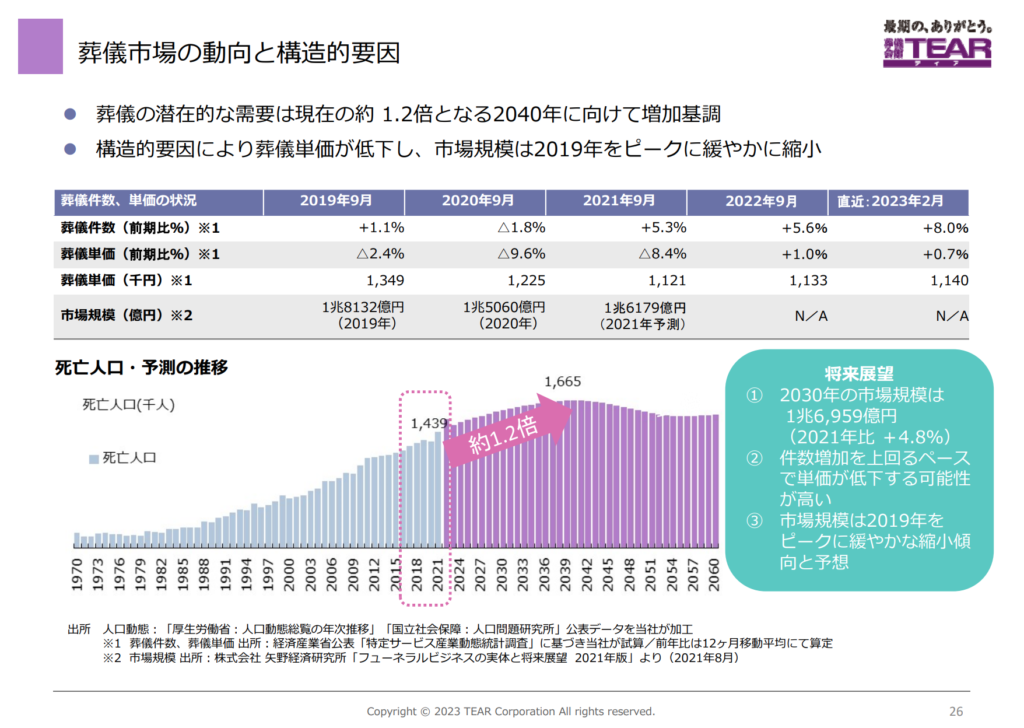

- 葬儀業界は、葬儀に関する潜在的需要は人口動態を背景に年々増加するものと推計されていますが、核家族化や葬祭規模の縮小等により、葬儀単価の減少傾向が続いてます。また、直近の業界環境としては、葬儀件数は前年同期と比較して増加し、葬儀単価は葬祭規模の縮小及び法要料理の販売減少により、低下した状態が続いているそうです。

- 新規出店の状況について、直営は愛知県下に「ティア愛西勝幡」「ティア東郷」「ティア守山」、三重県下に「ティア四日市大矢知」、大阪府下に「ティア東大阪大蓮」を開設し、リロケーションにより既存会館1店舗を閉鎖しました。フランチャイズでは、愛知県下に「ティア布袋」、静岡県下に「ティア掛川」を開設し、これにより直営87店舗、フランチャイズ59店舗の合計146店舗となったようです。

ティアの決算分析(23年9月期第2四半期)

次に、株式会社ティアの財務状況、業績予想、リスク要因、戦略的な視点からの分析を行います。

財務分析

「株式会社ティア」の財務状況については、以下のようにまとめられます。

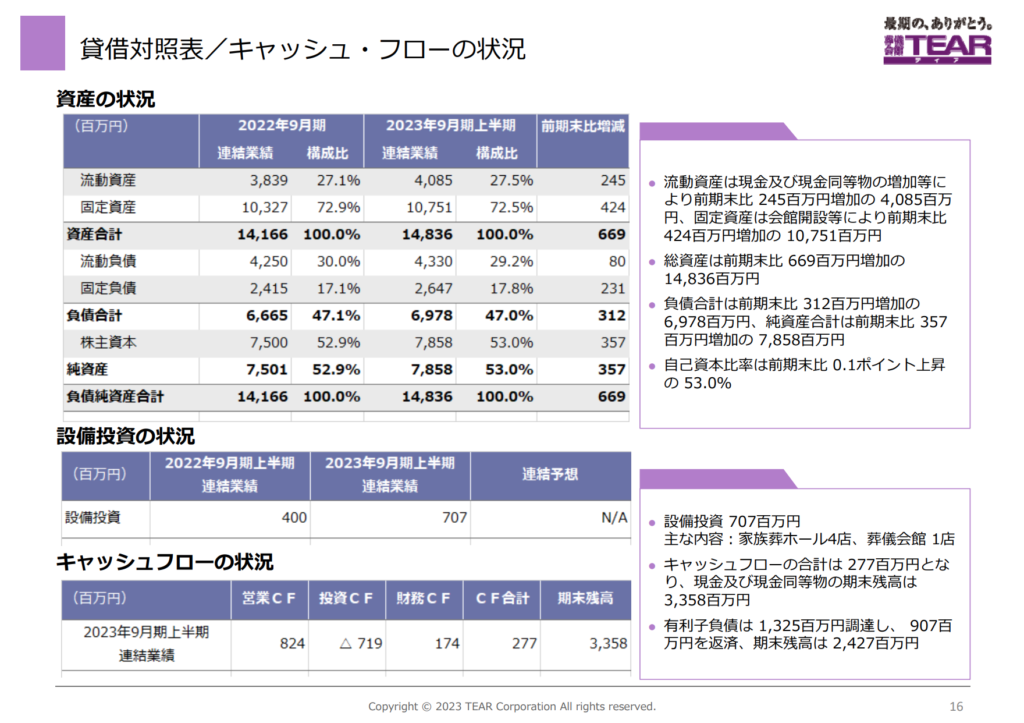

- 2023年9月期第2四半期の総資産は148億3600万円で、純資産は78億5800万円でした。自己資本比率は53.0%した。

- 2023年9月期第2四半期の営業活動によるキャッシュフローは8億2400万円で、投資活動によるキャッシュフローは△7億1900万円、財務活動によるキャッシュフローは1億7400万円でした。これにより、現金及び現金同等物の四半期末残高は33億5800万円となりました。

ここから分かることは、自己資本比率が53.0%となっており、良好な財務状況であると言えます。固定資産の建物が約68億円、土地が約15億円あることから、葬儀会館を自社で所有している事が伺え、その分賃借対照表が膨らんでいます。

業績予想と今後の戦略

「株式会社ティア」の業績予想については、以下のようにまとめられます。

- 葬祭事業においては、既存会館が堅調に推移する見通しであり、新規出店の稼働による増収効果を見込んでいます。一方、リロケーションにより既存会館2店舗の閉鎖を計画しています。

- フランチャイズ事業においては、新規クライアントの開発を積極的に行うと共に、会館向け物品販売の拡大を図っています。

- 経費面では取扱商品の見直しや、葬儀付帯業務の内製化等を推進する一方、「新店稼働に伴う固定費の増加」「積極的な人材採用」「中核エリアのシェア向上にこだわった営業促進の実施」「本社北館建設(ティア・デザイン・ラボ)に係る設備投資費用」等を見込んでいます。

下記の資料からも分かるように、新規出店による売上増とフランチャイズにおける新規クライアント開発を行う事で売上増を見込んでいる事がわかります。一方で経費については、特に「ティア・デザイン・ラボ」(本社オフィス)の建設費用がかかる事で、こちらも増加を見込んでいます。

リスク要因

「株式会社ティア」のリスク要因については、以下のようにまとめられます。

- 当社の事業は、葬祭の需要に大きく依存しています。そのため、社会環境の変化、例えば人口動態の変化、宗教観の変化、葬儀の形式の変化などにより、葬祭の需要が減少すると、当社の業績に影響を及ぼす可能性があります。

- 当社の業績は、新規会館の出店計画の進捗状況にも影響を受けます。出店計画が遅延した場合や、新規会館の稼働が予定通りに進まない場合、業績に影響を及ぼす可能性があります。

- 当社は、業績に影響を及ぼす可能性のある様々なリスクを管理するために、リスク管理体制を整備しています。しかし、これらのリスク管理体制が十分に機能しない場合、業績に影響を及ぼす可能性があります。

ここから分かることは、亡くなる人の数は増えていくけれど、葬儀単価の縮小は免れないという環境の変化への懸念です。

日本の法律では人が亡くなった場合には、必ず火葬をしないといけない事になっているので、火葬をすることへの需要は無くなりませんが、葬儀という付加価値への消費者の気持ちは下がって来ているという事実です。この消費者のマインドが大きく変化すれば、葬儀単価の下落は回避できないため、業績は落ち込む可能性があるという事です。

※当記事で掲載されている事項は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性・信頼性・完全性を保証するものではありません

※当記事は特定の会社への投資の監修や売買の推奨などを目的としたものではありませんので、最終的な投資決定はお客様ご自身の判断で行って下さい

コメント