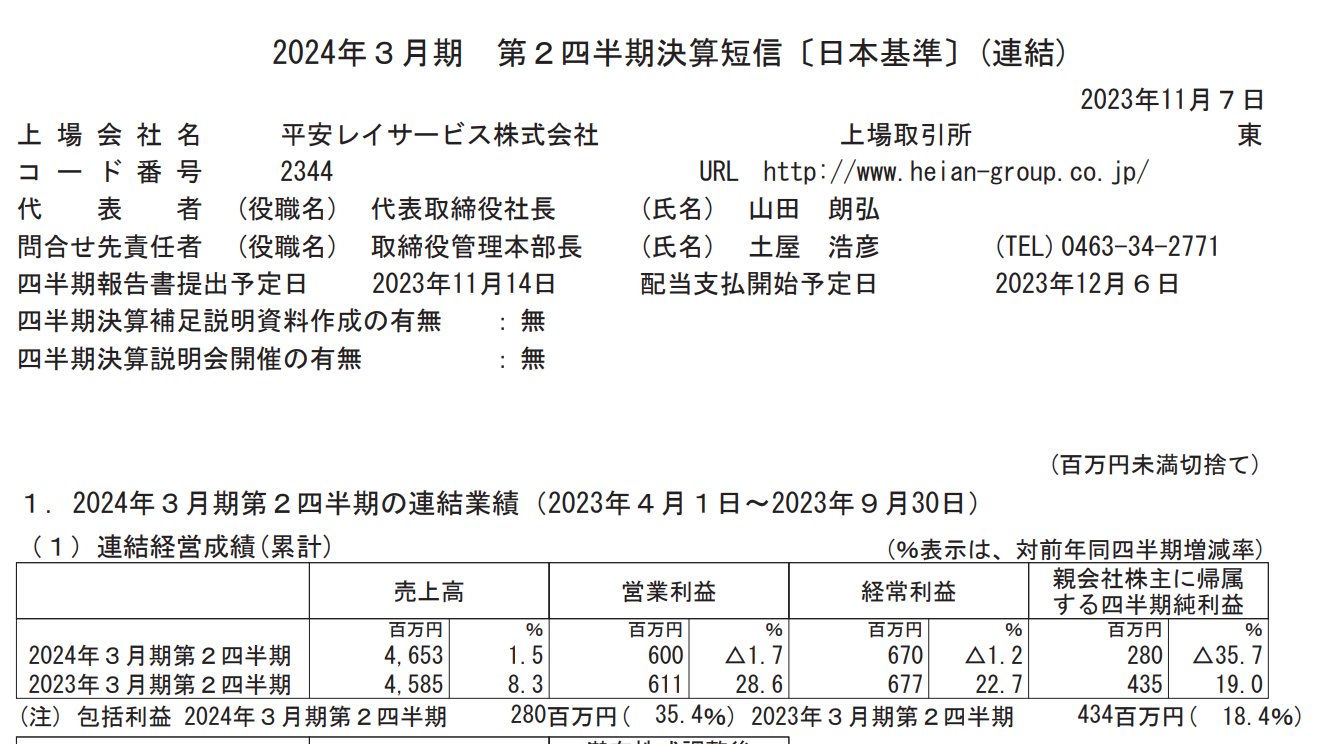

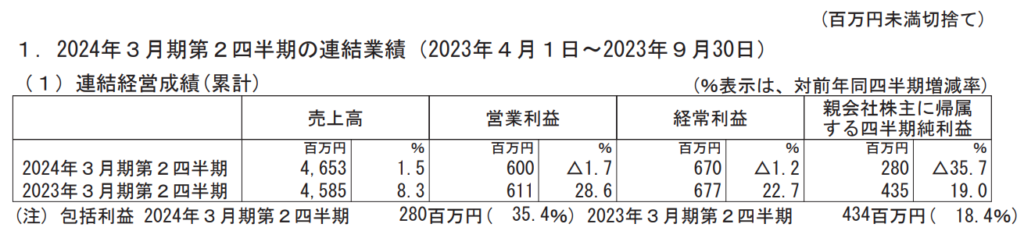

平安レイサービス<2344>は、8月14日に2024年3月期第2四半期(23年4月1日〜23年9月30日)の決算を発表し、売上高46億5300万円(前期比+1.5%)、営業利益6億円(同△1.7%)、経常利益6億7000万円(同△1.2%)、当期純利益2億8000万円(同△35.7%)でした。

ただし、2023年11月7日に「固定資産の減損損失計上及び2024 年3月期第2四半期(累計)業績予想と実績値との差異に関するお知らせ」が出ていますので、これも合わせて解説していきます。

ここからは平安レイサービスの24年3月期第2四半期の決算内容を解説していきます。

平安レイサービスの事業内容(24年3月期第2四半期)

「平安レイサービス株式会社」の主な事業は冠婚葬祭事業、互助会事業、介護事業です。24年3月期第2四半期の事業の概要は下記のようになりました。

- 冠婚事業は売上高は1億1900万円(前年同期比7.9%増加)、営業利益は3百万円(前年同期比は100万円の営業損失)となりました。これは小規模なウェディング商材を強化したこと、またSNSやWebでの露出を増やした事が要因とのことです

- 葬祭事業は売上高は3,980百万円(前年同期比1.4%増)、営業利益は1,047百万円(前年同期比4.7%増加)となりました。これは建物貸切型の小規模葬祭施設として2023年7月に小田原セレモニーホール別館「奏送館」を開業し、順調に施行件数を伸ばしましたことが要因とのことです

- 互助会事業は売上高は96百万円(前年同期比5.3%増)、営業利益は51百万円(前年同期比13.5%増加)となりました。これは互助会の利用件数及び単価の増加が要因とのことです

- 介護事業は売上高は売上高は551百万円(前年同期比1.1%増加)となり、営業利益は17百万円(前年同期比29.2%減少)となりました。これは高齢者向けの住宅での収益改善はできた一方で、グループホームでの人件費増による収益悪化があったためとのことです

メインの葬祭事業の営業利益率は25%と、非常の高い水準になっています。この事業で稼いだキャッシュで他の事業を育てていくことが、どれだけのスピードで出来るのか?がポイントになりそうです。

平安レイサービスの決算分析(24年3月期第2四半期)

それではここからは、平安レイサービスの24年3月期第2四半期の決算資料を基に詳細な決算の分析を行っていきます。

財務分析

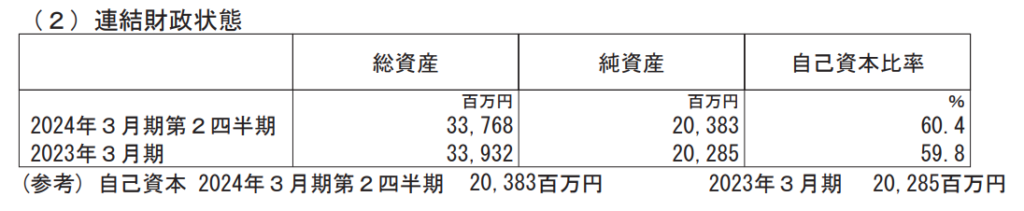

自己資本比率が60.4%となっており、財務状況は非常に安定しているといえます。

業績予想と今後の戦略

冒頭でお伝えしたように、平安レイサービスでは2023年11月7日に「固定資産の減損損失計上及び2024 年3月期第2四半期(累計)業績予想と実績値との差異に関するお知らせ」を発表しています。

具体的には、下記のとおりです。

- 店舗の固定資産の評価減損として、減損損失234百万円を計上

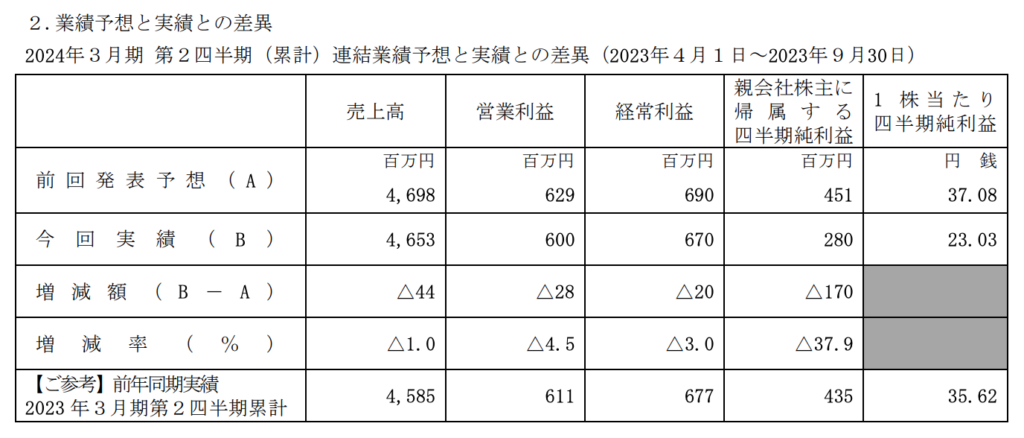

- 連結実績と予測値の差異の発生(詳細は下記の写真)

平安レイサービスの業績予想は今回の発表を踏まえても修正は無いという事ですが、気になるのは修正理由です。発表の中では、修正理由を下記のように挙げています。

葬祭事業において、当第2四半期連結累計期間における当社主要エリアでの死亡人口増減率減少の影響を受け、葬儀施行件数が計画より低迷したことに加え、賃金引上げと物価上昇の影響により売上高、営業利益、経常利益は業績予想数値に対し減少となる見込みであります。

固定資産の減損損失計上及び2024 年3月期第2四半期(累計)業績予想と実績値との差異に関するお知らせ

売上が下がるとすれば、上記の要因では「死亡者数の減少」だと考えられます。平安レイサービスの主要なエリアの一つである、相模原市の死亡者数を相模原市のホームページから引用してみました。

下記がその数字なのですが、22年と23年を比較しても死亡者数は、わずか33人しか変わっていない状況があります。

もちろん、あくまで上記の数値は相模原市のみですので、他の地域の場合には分かりません。ただ、私の推察では、人口減というマクロな要因よりも、集客力というミクロな要因が大きいのでは?と考えました。

とはいえ、今後も死亡者数は増加傾向にあること、葬祭会館のオープンで葬祭件数を上げられる余地があることを考えると、まだ伸びしろがあるのではないかと考えます。

※当記事で掲載されている事項は信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性・信頼性・完全性を保証するものではありません

※当記事は特定の会社への投資の監修や売買の推奨などを目的としたものではありませんので、最終的な投資決定はお客様ご自身の判断で行って下さい

コメント